2009: Rok buvola a recese

V perfektní bouři stále probíhající finanční krize se zdá, že prognózy vývoje ekonomik USA a eurozóny pro příští rok jsou jako včerejší zprávy. Prostě staré. S tím, jak se vynořují nové a nové problémy ve světě financí, a s tím, jak vlády a centrální banky přicházejí se záchrannými opatřeními, se mění i předpoklady, na kterých jsou postaveny prognózy ekonomického vývoje. Mimochodem, řady analytiků hledících do svých křišťálových koulí a čajových lístků, hledajíc budoucnost ekonomik a finančních trhů, rozšířili v poslední době dokonce i astrologové. Ti předpovídali, že konec krize nastane 27. až 28. den sedmého lunárního cyklu. Zdá se vám to úsměvné? I když vám řeknu, že skutečně několik finančních krizí skončilo v tomto cyklu? A kdy že to tentokrát mělo být? Na konci října.

Jeden svět nestačí

V dnešní situaci je nebezpečné jednoznačně říci „přesné“ číslo, jak porostou ekonomiky v zahraničí, a jak proto (ne)povyskočí i výkonnost české ekonomiky. Ne proto, že bych jako analytik měl strach nést svou kůži na trh, ale protože je to nefér vůči vám, klientům. Klient by totiž měl vždycky znát východiska ekonomické prognózy a především její rizika. A v současné situaci především rizika. Neboť když znáte rizika, můžete se proti nim pojistit.

Takže jaký bude rok 2009? Podle čínského kalendáře začne rok buvola. Ten by měl být obdobím konsolidace a měl by přinést stabilitu, pokud byly provedeny potřebné akce. Poněkud vyhýbavě řečeno „jak zasejete, tak sklidíte“. A pro sklizeň máme jednu jistotu: k popisu české ekonomiky postačí název kultovní knihy Jana Pelce: „… a bude hůř“. Otázkou je, jak moc.

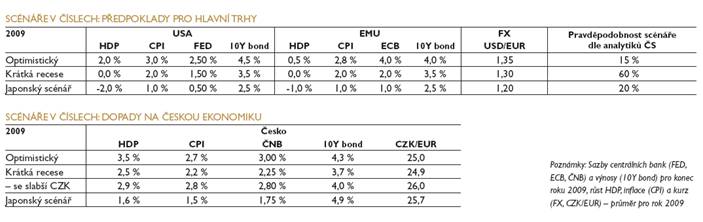

Ačkoli existuje nekonečný vějíř možných scénářů dalšího vývoje na trzích, vybrali jsme čtyři, které jsou relevantní. Nazveme je „Optimismus“, „Krátká recese“, „Japonský scénář“ a temně „Deprese“. První tabulka shrnuje předpoklady růstu v USA a v eurozóně. Pravděpodobnosti scénářů se odvíjejí od opětovného nastartování fungování finančního sektoru. Neschopnost obnovení fungování finančního sektoru, případně dokonce prohloubení problému, bude postupně zvyšovat pravděpodobnost více negativních scénářů. Pravděpodobnost scénáře „Deprese“ vidíme jako nízkou, proto jej nebudeme dále rozebírat. Na rozdíl od deprese třicátých let minulého století totiž vlády nepřilévají olej do ohně. Tehdy docházelo k utažení státních financí a k růstu sazeb, pravý opak aktuálních opatření dnešních vlád a centrálních bank.

Jak to vidíme my

Analytický tým České spořitelny dává nejvyšší pravděpodobnost naplnění scénáři „Krátká recese“, který předpokládá, že se finanční sektor dostane z problémů díky opatření státu a uklidnění paniky. Tento scénář neříká, že k uklidnění dojde okamžitě. Naopak – na trzích bude pokračovat zvýšená volatilita a bude trvat výprodejní tlak, především díky odlivu peněz z hedgových a podílových fondů, a tudíž z nutnosti přetavit aktiva do hotovosti.

Dále se podíváme na jednotlivé scénáře ve větším detailu, ale zastavme se u „Krátké recese“, které dáváme největší pravděpodobnost. Podívejme se na další možné aspekty, které je třeba zvažovat ve snaze odhalit budoucnost. Tento scénář předpokládá záporné růsty v USA a ve státech Evropské měnové unie (EMU) v první polovině roku 2009 a pak postupné oživení. To se samozřejmě odrazí ve zpomalení české ekonomiky. Po několika letech více než šestiprocentního růstu by Česko mohlo sešlápnout brzdu a zpomalit na 2,5 procenta v příštím roce. Jak bude reagovat Česká národní banka (ČNB) na tento vývoj nastavením úrokových sazeb? Jejich nastavení v české kotlině do velké míry souvisí s tím, jak se bude vyvíjet koruna. Česká koruna má velký vliv na ekonomiku a tím i na sazby prostřednictvím dopadů na vývozce a ceny dovozů. Naše simulace, které jsou ve shodě s tím, co říká i ČNB, ukazují, že posílení české koruny o 3 % má na ekonomiku a inflaci stejný dopad jako zvýšení sazeb o celé jedno procento.

Finanční krize má jeden důležitý rys: je hnána emocemi, panikou a sentimentem. A proto vedle standardních mechanismů ovlivňujících korunu (úrokové sazby, ekonomický růst, obchodní bilance neboli mezi analytiky tolik oblíbené fundamenty) bude důležitou roli hrát to, která nálada zvítězí. Zda zvítězí příběh „zlepšování obchodní bilance, jakožto hlavní tahoun, posilování koruny je pryč“. Potom koruna bude oslabovat a ČNB nebude muset uvolňovat měnovou politiku prostřednictvím sazeb tak moc. Nebo zda převáží historka „i přes zpomalení ekonomika dále konverguje, protože pořád roste rychleji než západní Evropa“ a tzv. konvergenční příběh se opět stane „módním“. Potom posílení koruny bude vyžadovat větší potřebu snížení sazeb.

Za předpokladu, že koruna zůstane zhruba stabilní kolem 25 CZK/EUR (korun za euro), ukazují naše odhady potřebu snížit sazby až na 2,25 procenta. Avšak postupné oslabení koruny až nad 26 CZK/EUR implikuje sazby na 2,8 procenta na konci roku 2009.

Dalším důležitým faktorem, který ovlivní růst ekonomiky, budou letošní mzdová vyjednávání. To, že se zpomalí vývozy, je nevyhnutelné. „Kompenzátorem“ může být spotřeba domácností. Vzpomeňme si na odboráře, kteří byli naštvaní na ČNB a ministerstvo financí: obě instituce jim přece tvrdili, že inflace v letošním roce bude maximálně 4 až 5 procent. A odboráři podle toho nastavili své mzdové požadavky. A ejhle, inflace je vyšší a ukousla mnohem více z kupní síly mezd. „Pomsta!“ se stalo heslem odborářů. Jestliže odboráři budou schopni vyjednat růst mezd zhruba na úrovni letošního roku (cca 8 procent), potom akcelerace reálných mezd (díky poklesu inflace pod 3 procenta) vykompenzuje nárůst nezaměstnanosti. Ano, nezaměstnanost poroste. Nicméně díky strnulosti trhu práce bude nezaměstnanost akcelerovat až se zpožděním, což suma sumárum urychlí spotřebu domácností. Pokud se ovšem odboráři polekají novinových titulků plných slov jako „krize“, „nucené přerušení výroby“, „recese“, „propouštění“, potom se spokojí s nižším růstem mezd (zhruba 4 procenta). A pak reálné mzdy nebudou akcelerovat, což umocní negativní dopad na spotřebu. Každá možnost má vždy vítěze a poražené. V tomto případě je první možnost pozitivní pro domácí spotřebu a růst hrubého domácího produktu (HDP), druhá pak pro profitabilitu firem.

Svět č. 1: Optimismus

Opatření vlád a centrálních bank brzy obnoví důvěru na trzích a dojde k rychlému nastartování fungování finančního systému, které se nijak významně nestihne přenést do reálné ekonomiky. Reálná ekonomika USA tak bude relativně málo postižená, projde jen mělkou recesí a už v prvním pololetí příštího roku dojde k oživení jejího růstu. Inflace poněkud zpomalí, ale zůstane nad cílem centrálních bank. Tato kombinace povede k poměrně brzkému zahájení cyklu růstu úrokových sazeb Fedu. U výnosové křivky dochází k rychlému a výraznému růstu strmosti, kdy útěk do kvality je vystřídán očekáváním vyššího ekonomického růstu, akcelerace inflace a sazeb. Evropa by čekala podobný vývoj jak u ekonomiky, tak u sazeb, ale jak je pro ni typické, se zpožděním v cyklu zhruba dvě čtvrtletí. Tento scénář je obecně negativní pro státní dluhopisy a nejvíce pozitivní pro rychlé obnovení růstu akcií.

V tomto světě zpomalí v příštím roce česká ekonomika na 3,5 procenta. Hlavním důvodem zpomalení bude nižší růst v EMU. Hlavním zdrojem růstu tak bude spotřeba domácností, zatímco příspěvek čistých exportů (vývozy minus dovozy) se výrazně sníží ze současných vysokých úrovní. Jak je vývoj v zahraničí a koruny důležitý? Ve druhém čtvrtletí tohoto roku vzrostla česká ekonomika o 4,5 procenta. K tomuto růstu přispěly čisté vývozy téměř šesti procentními body. Ano, to je více než sto procent! Pozitivem pro růst bude rozjezd výroby v nošovickém Hyundai a pokračující náběh přílivu peněz z fondů EU. Inflace poklesne díky absenci dodatečných nabídkových šoků (ropa, potraviny, daňová reforma) těsně pod 3 procenta. Výraznějšímu poklesu inflace budou bránit poptávkové tlaky pramenící z akcelerace růstu reálných mezd. V tomto scénáři očekáváme průměrný kurz na 25, což implikuje snížení sazeb ČNB na 3 procenta.

Svět č. 2: Krátká recese

Dojde k pozvolnějšímu zotavení finančního systému a resetu (vynulování) peněžního trhu. Ekonomika USA (následně i EMU) bude finanční krizí zřetelně zasažena, poptávka domácností poklesne stejně jako investice. Delší recese (fáze hospodářského cyklu, charakterizovaná zpomalením růstu HDP pod dlouhodobý trend, obvykle doprovázená snížením inflace a růstem nezaměstnanosti) však bude postupně vystřídána pozvolným zotavováním, které by mělo přijít již ve druhé polovině roku. Inflace klesne na úrovně cílů centrálních bank a přechodně dokonce i pod ně. Centrální banky po poklesu sazeb ze současných úrovní ponechají uvolněné sazby delší dobu. Výnosová křivka projde podobným vývojem jako v předchozím scénáři, ale se zpožděním.

Česko? Čisté vývozy rychle vymažou svůj pozitivní příspěvek k růstu HDP, růst investic prudce propadne. Růst spotřeby domácností bude pořád pozitivní i přes vyšší nárůst nezaměstnanosti. Pozitivní efekt Hyundai se sníží na polovinu svého potenciálu (nižší odbyt). Celkově ekonomika zpomalí na 2,5 procenta. Menší absence poptávkových tlaků se odrazí v nižší inflaci. Zhoršení vývozů zastaví posilování koruny, férová úroveň koruny podle fundamentů bude kolem 25 CZK/EUR. Nižší inflace a větší zpomalení ekonomiky se podepíše na dalším poklesu úrokových sazeb až na 2,25 procenta. Tento potenciál pro snížení sazeb může korigovat větší oslabení koruny

Svět č. 3: Japonský scénář

Hlavním rozdílem oproti předchozímu scénáři je to, že bilance finančních institucí zůstanou i přes úsilí vlád a centrálních bank USA a EMU po dlouhou dobu zatíženy špatnými aktivy. Neboli finanční systém se v průběhu krize nevyčistí podobně jako v případě japonské krize ze začátku devadesátých let. Co naznačuje příklad Japonska? Ekonomiky USA a EMU budou střídat období stagnací a recesí, což může trvat 5 až 15 let. Inflace výrazně klesne, a může se dokonce postupně dostat až do záporných hodnot (deflace – snižování cenové hladiny neboli zvyšování kupní síly) kvůli obecně stlačené poptávce a nadbytku produkčních kapacit. Centrální banky by výrazně snížily úrokové sazby. Tento scénář je pozitivní pro státní dluhopisy USA a EMU, akciový trh by déle čekal na zotavení a obnovení růstu.

A opět obrázek pro Česko. Příspěvek čistých vývozů zůstane dlouhodobě nízký, stejně jako investice. Také spotřeba domácností se dostane díky nárůstu nezaměstnanosti k nule. Ekonomika tak poroste mezi 1 až 2 % ročně. Absence poptávkových tlaků bude snižovat inflaci, oslabení koruny to však bude kompenzovat. Koruna oslabí díky absenci pozitiv z fundamentů (úrokové sazby, ekonomický růst, obchodní bilance) a většímu odlivu peněž z rizikovějších aktiv do více bezpečnějších, v tomto případě do dolaru. Slabší koruna bude snižovat prostor pro výraznější pokles sazeb České národní banky.