Dividendové tituly

Pojem dividenda zná každý akciový investor. Je to finanční částka vyplácená akciovými společnostmi obvykle z dosaženého čistého zisku svým akcionářům coby výnos z držení akciového titulu. Její výše a datum rozhodného dne závisí v českém prostředí na rozhodnutí valné hromady, která se většinou koná jednou za rok. Z toho vyplývá i obvyklý přístup akciových firem, jejichž akcie jsou veřejně obchodovány na pražské burze, vyplácet dividendu jednou ročně. V současné době se podle tohoto standardního přístupu neřídí pouze firma NWR, která z dosažených zisků vyplácí dividendu na pololetní bázi.

Dividendy zpravidla vyplácejí zralé firmy ze stabilních sektorů, které neřeší aktuální hotovostní potřeby pro další rozvoj svých aktivit, případně pro běžný provoz. Mělo by být pravidlem, že pokud není společnost schopna najít dostatečně rentabilní projekty (tedy ty, kde očekávaný výnos přesahuje náklady na kapitál), měla by alespoň část ze svého zisku vyplatit jako dividendu. Tak dojde k uspokojení potřeb akcionářů, kteří dosáhnou průběžného výnosu z investice, aniž by museli akcie prodat. I když je v současnosti vyplácení dividendy v ČR kvůli dvojímu zdanění relativně nevýhodné*, je to mezi akcionáři vcelku oblíbený krok. Akcionář pak může získaný výnos buď využít k reinvestici do daného dividendového titulu (a zvýšit tím počet akcií daného titulu ve svém portfoliu), nebo ho použít jinde.

Dividendová politika

S delším držením dividendových titulů souvisí pojem dividendová politika. Je to strategie akciové společnosti, která udává dividendový výplatní poměr (případně jeho rozpětí), kterého se chce v budoucnosti držet. Jde o strategické rozhodnutí, a proto příliš nepřekvapí, že jeho změny nejsou časté.

Příklad: spolu se zveřejněním výsledků ČEZu za letošní 3. kvartál společnost uvedla, že zvyšuje pásmo výplatního poměru z 50 až 60 % blíže k 60 %.

I když by se na první pohled mohlo zdát, že čím vyšší dividendový výplatní poměr, tím lépe pro akcionáře, není tomu vždycky tak. Pokud totiž například firma vyplácí veškerý svůj dosažený čistý zisk jako dividendu, není pak schopna financovat svůj další rozvoj nebo investovat. To jí do budoucna může zhoršovat postavení na trhu. Důsledkem toho by byl pokles marží, a tudíž i čistého zisku, z něhož je dividenda vyplácena. Proto je lepší volit společnosti, které jsou schopny zvyšovat svůj hospodářský výsledek a současně i dividendu (na což díky rostoucímu zisku stačí i konstantní dividendový výplatní poměr), i když jejich dividendový výnos není třeba nejvyšší.

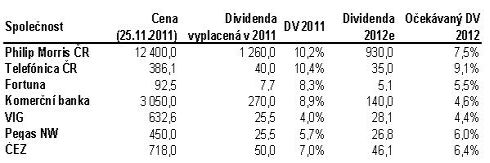

Dividendové tituly ve SPADu

Ve srovnání se světovými akciovými indexy se index pražské burzy PX již několik let vyznačuje relativně vysokým dividendovým výnosem. Proto není překvapivé, že se ve SPADu**) obchoduje několik firem, jejichž akcie nesou nadstandardně vysoký dividendový výnos.

Je pravděpodobné, že dividendy z letošních zisků (tzn. vyplácené v roce 2012) nedosáhnou výše letos vyplácených dividend. Důvodem je klesající výhled budoucího ekonomického vývoje, což zhoršuje růstové vyhlídky firem (to podporuje jejich opatrnost) a už zapříčinilo pokles cen většiny akciových titulů v průběhu letošního roku. Tabulka níže nabízí srovnání letos vyplácené dividendy s očekáváním na příští rok. To vše u vybraných titulů ve SPADu, které se vyznačují relativní stabilitou dividend.

Tabulka: Očekávané dividendy vybraných titulů v letošním a příštím roce

*zdroj odhadů Erste Group Research; DV = dividendový výnos; dividenda u Fortuny a VIG je v základním tvaru v € a do Kč přepočítána kurzem 25,5 Kč za €

Ve srovnání očekávaného dividendového výnosu v roce 2012 dosahuje nejvyššího procenta Telefónica ČR, u níž díky účetním operacím dividendový výplatní poměr přesahuje 100 %, což vyvolává obavy o schopnosti firmy udržet výši dividendy i do budoucnosti. Pokud by tato výše nebyla v následujících letech udržena, mohlo by to vést k poklesu cen akcií firmy a ve výsledku i ke snížení celkového výnosu pro akcionáře. U zbylých titulů zahrnutých v tabulce se očekává, že dividendový výplatní poměr bude nižší než 100 % a to jim umožní část čistých zisků využít i pro jiné potřeby.

Stabilita portfolia

Dividendové tituly se historicky vyznačují vyšší cenovou stabilitou. Ta sice v obdobích růstu neumožňuje akcionáři dosahovat nadprůměrných výnosů, ale na druhou stranu v nejistých dobách – jako je například ta současná – jsou pověstnou „kotvou“ portfolia.

I když se to může zdát na první pohled paradoxní, v dlouhodobějším horizontu se nevyplácí investovat do akcií s relativně nejvyšším dividendovým výnosem, pokud to je způsobeno dividendovým výplatním poměrem v blízkosti (případně přesahujícím) 100 %. Důvodem pro toto tvrzení je neefektivita v podobě dvojího zdanění dividend (tzn. jak hospodářského výsledku firmy, tak i u příjemce dividendy) a také fakt, že společnost pak nemá prostor pro investice do svých aktivit, a v delší perspektivě tak hrozí oslabení její pozice na trhu. Lepší je proto vybírat růstové tituly, které dosahují například jen mírně nadprůměrného dividendového výnosu s výplatním poměrem okolo 50 % a s postupně se zvyšující dividendou na akcii v posledních letech.

Martin Krajhanzl, akciový stratég, Česká spořitelna

Slovník:

-

rozhodný den = den, k němuž je nárok na dividendu akcionáři přiznán

-

výplatní den = den, k němuž je dividenda akcionáři vyplácena

-

poslední obchodní den s nárokem na dividendu = se odvíjí od rozhodného dne mínus počet dnů potřebných k vypořádání transakcí (na pražské burze obvykle 3 pracovní dny);

příklad: tento rok byl rozhodný den pro výplatu dividendy společnosti Telefónica ČR 7. září, a jelikož to byla středa, byl posledním obchodním dnem pátek 2. září; další obchodní den následuje zpravidla pokles ceny akcie o výši dividendy -

dividenda na akcii = celková výše dividendy, kterou akciová společnost vyplácí, dělená počtem vydaných akcií

-

dividendový výnos = dividenda na akcii dělená cenou akcie (dle potřeb investora nejčastěji buď současnou, nebo nákupní)

-

celkový výnos = u investic v Kč se rovná součtu kapitálového výnosu (tzn. rozdílem mezi aktuální, případně prodejní cenou a cenou kupní) a dividendového výnosu

-

dividendový výplatní poměr = celková výše dividendy dělená dosaženým ziskem, z něhož je vyplácena; 0 % znamená, že firma dividendu nevyplácí, naopak 100 % se rovná případu, kdy firma vyplácí celý čistý zisk jako dividendu; ve výjimečných případech může výplatní poměr přesáhnout 100 %, například za situace, že společnost má fond zadržených zisků z předchozích let

--------------------------------------------

* Zamezení dvojího zdanění dividend by měl alespoň částečně řešit nový zákon, který má vejít v platnost od roku 2013 a který je součástí širší vládní daňové reformy. Podle něj nebude muset investor danit dividendu, pokud bude vlastnit daný dividendový titul déle než tři roky.

**) Burza cenných papírů Praha nabízí (od vyšších částek) obchodování v systému SPAD (Systém pro podporu trhu akcií a dluhopisů). Je jejím hlavním trhem a obchoduje se zde ve standardizovaných objemech kusů cenných papírů.