Zajišťovací operace v podílových fondech

Při správě portfolií podílových fondů pracují manažeři s různými druhy rizik. Již v úvodu je ovšem třeba zdůraznit, že riziko na finančních trzích nelze chápat pouze ve smyslu újmy, tedy významu, který u tohoto slova obvykle vyvstane na mysli jako první. Rizikem můžeme rozumět rovněž příležitost v podobě vyššího než očekávaného zhodnocení naší investice. Pro řízení rizik, která investoři běžně podstupují, a jejich eventuální zajištění se používá řada efektivních nástrojů.

Měnové riziko

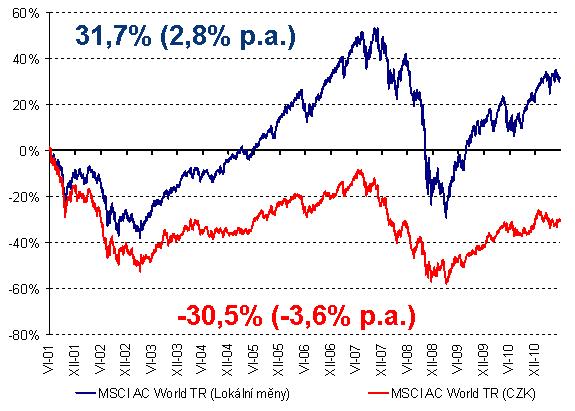

Měnové riziko je pojem, se kterým se setkal snad každý investor. Jedná se o druh rizika, nejistoty vyplývající ze změny měnových kurzů. Pro nás jako korunové investory jsou klíčové změny kurzů mezi korunou a ostatními důležitými měnami, ve kterých se nejčastěji obchodují rozšířené finanční instrumenty. Někdy se setkáme s názorem, že při investicích do volatilnějších (kolísavějších) instrumentů, například akcií, není vlastně nutné se o měnové kurzy příliš starat. Toto mínění vychází z faktu, že relativně efektivní měnové kurzy je obtížné systematicky předvídat a že o konečném výsledku vždy rozhodne vyšší volatilita koncového instrumentu (cena akcie). U českých investorů však tento argument příliš neobstojí. Žijeme v konvergující ekonomice s dobrou protiinflační politikou a v té se rychlejší ekonomický růst promítá primárně v posilující měně. Jak vypadal výnos „volatilnějších akcií“ v poslední dekádě, která byla pro ně jednou z nejméně úspěšných v celé historii? Záleží samozřejmě na měně, v níž výnos vyjádříme. Investor, který se o zajištění měnového rizika „nestaral“, skončil s průměrnou ztrátou 30,5 procenta. Naopak ten, který se o měnu zajímal a toto riziko si zajistil, získal 31,7 procenta.

Graf vývoje měnově zajištěné a nezajištěné investice

(p.a. = ročně)

Výše popsaná situace názorně dokládá, jak důležité je při investování myslet na měnové riziko a eliminovat je. Což se samozřejmě ve fondech Investiční společnosti České spořitelny (ISČS) děje. Všechny fondy investující do světových akcií, které standardně na trhu nabízí, měnová rizika zajišťují. Ty, které investují do dluhopisů, snad ani není nutné zmiňovat – u nich je zajišťování měnového rizika samozřejmostí.

Nástroje pro zajištění měnového rizika ‒ měnové swapy

Jedná se o kontrakty, ve kterých si fond dohodne směnu cizí měny za koruny dnes, za aktuální kurz, a zároveň je smluvena zpětná výměna této sumy do korun někdy v budoucnu, nejčastěji za několik týdnů. Jelikož se měnový kurz obou těchto transakcí ujedná hned na počátku operace, dojde tak k jeho zajištění a fond již není ohrožen budoucím vývojem měnového kurzu.

Cena zajišťovací operace je určena výhradně výší úrokových sazeb pro příslušné měny. Představme si ji jako půjčku cizí měny a zároveň poskytnutí protihodnoty v české koruně. Fond se tedy „vzdává“ možnosti operovat po příslušné období korunou, ale zároveň „nabývá“ možnost operovat cizí měnou. Náklad nebo výnos (!) pro fond je dán rozdílem úročení jednotlivých měn. To znamená, že v případě nízko úročeného amerického dolaru fond při této transakci vlastně „získává“, protože zpětná výměna ve swapu probíhá za příznivější kurz.

Kreditní riziko

Dalším rizikem, které může investování provázet, je riziko kreditní, kdy držitel dluhopisu neobdrží v plné výši a včas platby kuponů a jistiny. Pokud držitel dluhopisu (správce fondu) očekává, že riziko nesplacení je vyšší, než jak je aktuálně oceněno trhem, je samozřejmě nejjednodušším řešením jeho odprodej. Problém však spočívá v tom, že v těchto případech se spekulace na takové riziko trhem rychle šíří, a okamžitý odprodej dluhopisu se tak může investorovi prodražit. Může dojít ke snížení likvidity dluhopisového trhu a ochota jeho účastníků obchodovat ve velkých objemech a příznivých transakčních nákladech často klesne.

Poté přichází na řadu derivátový instrument CDS (Credit Default Swap), který převezme úlohu dluhopisového trhu. Objem obchodů i náklady obchodování pak zůstávají mnohem příznivější a obchodování se zúží na několik standardizovaných instrumentů. CDS je jakási forma pojistky, jejíž princip funguje takto: Fond drží dluhopis firemního emitenta, u něhož se obává zhoršení kreditní kvality. Díky nepříznivým podmínkám, které panují na dluhopisovém trhu, nelze tento cenný papír za rozumných podmínek odprodat. Správce fondu osloví důvěryhodnou protistranu a uzavře s ní CDS po dobu trvání závazku z dluhopisu. Fond pak platí pravidelné platby (vlastně pojistné), jejichž výše se odvíjí od míry rizika. Často tak nastává situace, že vlastně používá výnosy z drženého dluhopisu a „přeposílá“ je do kontraktu CDS. V případě, že opravdu dojde k selhání příslušného firemního emitenta, protistrana z CDS vyplatí fondu plnou náhradu. Ve výsledku se tedy fond zcela zbavuje rizika, že dojde k problému při splácení příslušného dluhopisu, a jeho výnos vlastně vymění za jistotu tím, že věřitelskou pozici přebere například nějaká silná banka.

Úrokové riziko

Při investování do dluhopisů je nutné pečlivě sledovat další faktor, kterým je pohyb úrokových sazeb. Také na tomto poli existují užitečné derivátové nástroje, které manažerům fondů umožňují rychle a levně reagovat na změny v očekávání dalšího pohybu. Pokud manažer předpokládá, že dojde k poklesu sazeb, se kterým trh nepočítá, je výhodné prodloužit duraci (průměrnou dobu, za kterou investor získá příjmy z investice) dluhopisového fondu. Což lze uskutečnit přímým nákupem delších fixně úročených dluhopisů. Když naopak sazby rostou, je dobré úrokovou citlivost snižovat. Pokud manažer nechce nebo nemůže nákupy a prodeje provádět přímo na trzích s dluhopisy, může použít takzvané úrokové swapy.

Jedná se o finanční instrument, ve kterém jedna strana směňuje pravidelné fixně úročené sazby za sazby pohyblivě úročené. To znamená, že pokud zvyšujeme citlivost na pohyb úrokových sazeb, platíme pohyblivé úroky a od protistrany je dostáváme fixní (předem smluvené). V opačném případě se pak obdobně zajistíme před růstem sazeb, tj. za fixní platby obdržíme pravidelně pohyblivé sazby – podle aktuální výše na trhu. Takový kontrakt lze sjednat na dobu od jednoho roku až třeba do třiceti let.

Nicméně úrokové swapy jsou rovněž hojně využívány pro vytvoření syntetického dluhopisu s proměnlivým kuponem. Pokud je na trhu k dispozici pouze dluhopis vybraného emitenta s fixním úročením, existuje možnost vytvořit z něj pomocí úrokového swapu dluhopis s úročením proměnlivým. Pro portfolio fondu to znamená, že je dobře chráněno před případným růstem bezrizikových úrokových sazeb a přitom může inkasovat nadvýnos spojený s kvalitou emitenta tohoto dluhopisu.

Štěpán Mikolášek, vedoucí portfolio-manažer ISČS, září 2011