Strategická alokace aktiv – teorie portfolia

Na pozadí rekordně nízkých úrokových sazeb v rámci celého světa a zvýšené ekonomické nejistoty je nutné se ptát, jaké můžeme očekávat výnosy z investic na trzích, kolik vynesou dluhopisy a akcie, jaké jsou tyto zisky v porovnání s historickými výnosy a jak správně namíchat investiční portfolio.

Jedna ze studií americké investiční společnosti Vanguard analyzovala výnosy dvou základních tříd aktiv – dluhopisů a akcií – v jednotlivých dekádách, a to od třicátých let, a zároveň i výnosy portfolia složeného ze 60 procent z akcií a ze 40 procent z dluhopisů. Podle očekávání výnosy z akcií (9,4 % p.a. – per annum/ročně) dlouhodobě převyšují výnosy z dluhopisů (5,6 % p.a.).

Pokud se podíváme na jednotlivé dekády, dosáhly akcie dvakrát záporného výnosu. Poprvé v období let 1930 až 1939 a podruhé v letech 2000 až 2009, kdy jsme zažili dva silné sestupné trendy (prasknutí bubliny na trhu technologických akcií a krizi hypotéčního trhu v USA vedoucí ke globální finanční krizi po krachu investiční banky Lehman Brothers v roce 2008). Portfolio 60/40 složené z akcií a dluhopisů však mělo kladný výnos vždy a i v období let 2000 až 2009 dosáhlo průměrného ročního zhodnocení 2,7 %. Dlouhodobý výnos za celé sledované období od 30. let pak byl 8,3 %. Pokud výnosy tohoto portfolia očistíme o inflaci, bylo zhodnocení lehce negativní jen v období let 1970 až 1979. Významnou měrou se na výnosu portfolia podílel efekt diverzifikace*1), kdy obě složky portfolia měly rozdílný vývoj v různých obdobích. Státní dluhopisy sloužily jako bezpečný přístav pro peníze stahované z rizikových aktiv v časech recese nebo krize, naopak v dobách vysoké inflace investoři dluhopisy opouštěli. Otázka ideálního poměru mezi složkami portfolia je tak pro každého investora klíčová.

Strategická alokace aktiv

Strategická alokace aktiv (SAA) představuje stanovení dlouhodobé alokace prostředků mezi třemi základními třídami aktiv – akciemi, dluhopisy a hotovostí. A je výsledkem kombinací investorových požadavků na výnos, jeho tolerance k riziku a časového rámce investice, tj. investičního horizontu. Emipirické studie prokázaly, že SAA je nejdůležitější determinantou výnosu portfolia a jeho rizikovosti, a to až z 90 %. Kombinace různých tříd aktiv s rozdílným vývojem za různých tržních okolností chrání investora před významnými ztrátami a měla by zaručit, že dosáhne svých výnosových cílů po hladší křivce. SAA tak uvádí do praxe teorii, s níž v 50. letech přišel americký ekonom Harry Markowitz a jež pak byla rozvíjena dalšími odborníky (William Sharpe, Gary Brinson, Paul Kaplan atd.).

Moderní teorie portfolia

Moderní teorie portfolia (MTP) je vlastně matematicko-statistickou formulací konceptu diverzifikace pracující s předpokladem rizikové averze u investorů. Ten říká, že investor vždy preferuje vyšší výnos před nižším pro stejnou úroveň rizika a nižší riziko před vyšším pro jistou úroveň očekávaného výnosu. Důležitým předpokladem je, že trhy jsou efektivní a investor se vždy soustředí na portfolio jako celek a nikoliv na jednotlivé pozice. Výsledná diverzifikace portfolia není funkcí toho, jak mnoho je v portfoliu akcií nebo dluhopisů, ale spíše jaká je jejich korelace*2). Čím nižší je korelace mezi třídami aktiv, tím nižší je riziko pro daný výnos. Studie prokázaly, že přidání 10 až 13 % akcií do jinak dluhopisového portfolia pozitivně ovlivňuje výnos, aniž by se zvyšovalo riziko. MTP během své existence čelí celé řadě kritik, mezi nimiž dominují pochyby o tom, že trhy jsou vždy efektivní, že výnosy z aktiv podléhají normálnímu distribučnímu rozdělení, že korelace mezi třídami aktiv jsou neměnné (navíc se ukázalo, že během finanční krize byla korelace mezi všemi rizikovými aktivy téměř 1), a nebere v úvahu dynamiku změny preferencí investora v závislosti na zkracování jeho horizontu. Při využití základních tezí MTP pro strategickou alokaci je třeba mít tyto nedostatky na paměti.

Optimalizace portfolia

Pro stanovení dlouhodobé strategické alokace aktiv klienta je nezbytné určit potenciální výnosy pro jednotlivé třídy aktiv, které budeme míchat v portfoliu. V naší praxi používáme více druhů aktiv, než uvedené tři základní, a to: české státní dluhopisy (navíc rozdělené do 3 duračních pásem3*)), korporátní dluhopisy vysokého investičního stupně, méně kvalitní firemní dluhopisy (tzv. high yields), dluhopisy rozvíjejících se trhů, akciové indexy vyspělých zemí, indexy rozvíjejících se trhů, komodity, nemovitosti a také hotovost.

Výnosy lze stanovit buď na základě historických časových řad a předpokladu, že historie je důvěryhodným zdrojem pro predikování budoucnosti, nebo na základě navázání výnosů na očekávané dlouhodobé makroekonomické scénáře. Tady je předpokladem, že se tržní ceny dlouhodobě neodlišují od fundamentálních hodnot.

Pro stanovení výnosů dvou základních tříd aktiv, akcií a dluhopisů, jsou nejdůležitějšími údaji budoucí ekonomický výstup (HDP) a úroveň inflace. Během ekonomického cyklu jsou tyto dva parametry silně provázány, když periody vyššího ekonomického růstu vedou k vyšší inflaci a obráceně. Pro stanovení rizika se používá historických volatilit odvozených od směrodatných odchylek a pro korelace se rovněž vychází z dlouhých časových řad. Pro míchání strategické alokace se pak používá optimalizačních programů, kde kromě výše uvedených údajů ještě „do hry“ vstupuje investiční horizont a požadovaná hladina pravděpodobnosti dosažení cílů (95 nebo 99 %). Výsledkem optimalizace je portfolio, které odpovídá rizikové averzi investora, jeho požadavku na výnos a investičnímu horizontu. Pro zvýšení efektu diverzifikace používáme u našich smíšených řešení zásadně indexové produkty, fondy nebo deriváty jako reprezentanty dané třídy aktiv. To vede i ke snížení transakčních nákladů při změnách v portfoliu při taktické alokaci (krátkodobé změny ve váze aktiv v závislosti na aktuální tržní situaci) nebo rebalancování. Každé smíšené portfolio kromě toho, že je složeno ze 7 až 9 tříd aktiv, v sobě nakonec obsahuje několik set až tisíc pozic v závislosti na použitém indexu nebo fondu.

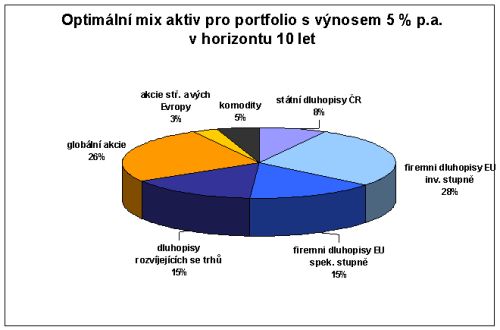

Závěrem bychom se mohli podívat, jak může takové smíšené portfolio vypadat, vezmeme-li v úvahu současnou tržní realitu nule blízkých úroků na peněžním trhu, nízkých výnosů českých dluhopisů, konzervativního odhadu pro výnos z akcií ve výši 7 % po započtení dividend a aktuálně vysoké volatility (kolísavosti) jejich cen. Požadujeme roční výnos 5 % v horizontu deseti let.

Obr. Strategická alokace aktiv pro požadovaný výnos kolem 5 % v horizontu

10 let

Z obrázku je patrné, že portfoliu dominují fixně úročená aktiva s vyšším výnosem ze sektorů korporátních dluhopisů investičního i spekulativního stupně a státních dluhopisů mladých trhů. Akcie jsou zastoupeny vahou 28 % a nezanedbatelný podíl tvoří i komodity. V podmínkách smíšených benchmarkových portfolií Investiční společnosti České spořitelny má toto portfolio nejblíže fondu Vyvážený mix.

Tomáš Ondřej, portfolio manažer, Investiční společnost České spořitelny

Slovník použitých výrazů:

*1) Diverzifikace – rozložení investic do různých instrumentů nejlépe s co nejnižší korelací, která vede k celkovému snížení rizika portfolia.

*2) Korelace – měří sílu tendence dvou veličin pohybovat se stejným směrem, kolísá v intervalu od -1 do +1; čím nižší je hodnota, tím menší je závislost změn dvou veličin na sobě.

*3) Durace – vážený průměr splatností všech budoucích toků plynoucích z držby dluhopisů, kde vahami jsou jejich diskontované současné hodnoty; používá se pro měření citlivosti ceny dluhopisu na změny úrokové míry.