Asset management: najměte si vlastního portfolio manažera

Téma aktivní správy portfolia v současném přetrvávajícím nízkoúrokovém prostředí je pro investora stále aktuálnější. Proto je důležité odlišení aktivní správy majetku jako komplexní služby od pasivního investování v podobě nákupu/prodeje jednotlivých investičních produktů. V obou případech je cílem vydělat co nejvíce peněz. Čím se však tyto přístupy liší, je způsob, respektive styl, jak toho dosáhnout.

Jak na aktivní správu portfolia

Aktivní správu chápeme jako dlouhodobou službu především pro ty investory, kteří buď nemají zkušenosti s investováním, nebo nemají čas se tomuto oboru aktivně věnovat. Případně mají přiměřenou míru ochoty převzít na sebe alespoň elementární dávku rizika, bez něhož se žádná investice neobejde.

V životě to pak často bývá kombinace všech tří výše uvedených faktorů, která motivuje fyzické, ale i právnické osoby k vyhledání profesionálů v oblasti správy majetku. Podmínkou spokojenosti a úspěšného dlouholetého fungování vztahu správce vs. klient je několik předpokladů. Za prvé si investor, respektive potenciální klient musí být vědom faktu, že k dosažení jakéhokoliv nadvýnosu je potřeba podstoupit (alespoň nějaké) riziko. Za druhé je třeba realisticky posoudit klientův přístup k riziku včetně jeho investičního horizontu, výnosových očekávání a tolerance ke krátkodobým výkyvům v hodnotě portfolia. Tomuto vyhodnocení pak odpovídá základní nastavení portfolia, tzv. strategická alokace aktiv. A za třetí musí správce dlouhodobě odvádět dobrou práci, to znamená zasloužit si klientovu důvěru systematickým dosahováním investičních cílů. Ty mohou být definovány v podobě absolutního výnosu, překonání inflace či výkonnosti příslušného indexu reprezentujícího relevantní třídu aktiv – tzv. benchmarku.

Pochopitelně každý investor očekává co nejvyšší výnos (v ideálním případě i v dobách, kdy se globálním kapitálovým trhům nedaří), minimální kolísavost investic v průběhu příslušného investičního horizontu a taky co nejvyšší likviditu portfolia. Všem je asi zřejmé, jak moc si tato kritéria odporují… Přitom právě realistický kompromis všech zmíněných parametrů je základní podmínkou úspěchu. Proč si vlastně pořizovat aktivní správu aktiv, svého portfolio manažera? Co mi to přinese v porovnání s nákupem dluhopisu, strukturovaného produktu či prémiového vkladu?

Nejen pro klidný spánek

V případě aktivní správy se investor může těšit na investiční portfolio šité na míru, které maximálně reflektuje jeho potřeby, požadavky a očekávání s ohledem na rizikový profil. Již zmiňovaný nadvýnos je výsledkem každodenní práce s portfoliem a kontinuálního přeskupování jednotlivých tříd aktiv v rámci předem definovaného rozpětí. Aktivní správce je díky své expertize, dlouholeté zkušenosti a přítomnosti na trhu schopen okamžitě reagovat na změnu tržní situace. Klient tak může při každém nečekaném dění na finančních trzích klidně spát právě díky tomu, že má svého profesionálního správce, který reaguje často rychleji, než se příslušná informace vůbec přes média k investorovi dostane. V současné době sofistikovaných informačních technologií je mu navíc reportován stav majetku včetně výkonnosti de facto na vyžádání.

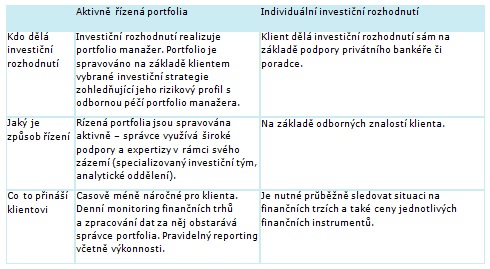

Právě možnost dostat komentář přímo od portfolio manažera ke konkrétní události či změně struktury portfolia je jedním z nejdůležitějších atributů aktivní správy. A transparentnost je tak v poslední době jednou z jejích nejskloňovanějších komparativních výhod. Důležitá je rovněž diverzifikace v podobě rozložení rizika mezi jednotlivé třídy aktiv či emitenty. Tady prostě platí staré dobré pravidlo, že se nevyplatí soustřeďovat „všechna vejce v jednom košíku“. Z hlediska obsluhy je rovněž důležitá individuální péče o klienta s důrazem na diskrétní jednání a kvalitu služeb. V tabulce jsou zmíněny základní odlišnosti aktivní správy a pasivního investování.

Dalším podstatným rozlišovacím znakem je možnost zvolit si investiční styl, který co nejvíce koresponduje s investiční povahou klienta. V nabídce jsou v zásadě dvě základní možnosti. Buď tzv. benchmarkový, který se dlouhodobě drží své strategické alokace, respektive neutrální investiční strategie a ve středně- a dlouhodobém horizontu většinou dodává nadprůměrný výnos, byť za cenu vyšší kolísavosti a krátkodobých prodělků. Nebo je to strategie absolutního výnosu, která se snaží zabránit výraznějším propadům portfolia rychlejším vyprodáváním rizikovějších investic v případě tržní korekce. Tím snižuje celkovou volatilitu (kolísavost) portfolia za cenu snížení dlouhodobého výnosového potenciálu portfolia. Klient – investor si tak volí mezí investiční strategií respektující svůj investiční horizont i za cenu krátkodobého kolísání a méně volatilní strategií za cenu nižšího výnosového potenciálu.

Variabilita aktivně spravovaného portfolia

Aktivně spravované portfolio může obsahovat různé formy investic – od čistě fondového řešení až po portfolio investované přímo do jednotlivých nástrojů kapitálového trhu, jako jsou akcie či dluhopisy. Použití podílového fondu coby nástroje pro vybudování expozice vůči určité třídě aktiv má smysl tam, kde je investovaná částka – v kontextu objemů typických pro kapitálový trh – relativně malá. A hlavně v případech, kdy je potřeba docílit základního předpokladu úspěchu, a sice již zmíněné diverzifikace. Rozložením i malého objemu finančních prostředků do širokého spektra různých investičních nástrojů (emitentů) dochází ke snížení investičního rizika díky tomu, že každý jednotlivý cenný papír představuje relativně malé procento podílového fondu.

Fondy tak bývají součástí těch portfolií, v nichž jsou přítomna tzv. riziková aktiva – typicky akcie, komodity či podnikové dluhopisy. Není proto divu, že jsou často využívány i velkými institucionálními investory. Fondy jsou však vhodným nástrojem i z dalších důvodů: díky velkému objemu sdruženého majetku mohou realizovat úspory z rozsahu, a tím také snížit transakční náklady. Důležitým atributem je aspekt likvidity – drtivá většina fondů totiž poskytuje týdenní likviditu bez jakékoliv sankce. Peníze jsou tak k dispozici velmi rychle, ať už pro změnu struktury portfolia (tzv. změna taktické alokace), nebo pro výběr hotovosti klientem. Pro řadu investorů je navíc přítomnost několika málo fondů v portfoliu pohodlným způsobem, jak evidovat svůj investiční majetek s možností detailního a pravidelného reportování. Celkově jsou tak fondy zbytečně opomíjeny či nedostatečně doceněny řadou investorů, kteří si pod pojmem aktivní správa představují pouze portfolio složené výhradně či hlavně z přímo držených cenných papírů. Takové portfolio je suboptimální z hlediska celkové rizikovosti a alokace do vhodných (byť nikoliv bezrizikových) tříd aktiv. Vysokou koncentrací tzv. kreditního rizika je typická pasivní správa, kdy si klient kupuje jednotlivé cenné papíry či prémiové vklady často téhož emitenta (banky).

Riziko jako přirozená součást investování

Role aktivní správy bude nadále velmi důležitá i s ohledem na pokračující snahu centrálních bank o maximální podporu hospodářského růstu, kdy se základní úrokové sazby a s tím i výnosy bezpečných státních dluhopisů stále drží na značně nízkých úrovních. Jakkoliv se současné známky ekonomického oživení zdají být slibné, lze jen stěží očekávat rychlé odstranění stimulativní měnové politiky, respektive rychlý či skokový nárůst úrokových sazeb a výnosů. Nízkoúrokové prostředí a omezené inflační tlaky lze chápat jako strukturální změnu, která má a bude mít fatální dopad do výnosového potenciálu tradičních konzervativních portfolií s vysokou mírou zastoupení peněžního trhu a dluhopisových instrumentů. Současné výnosy do splatnosti zjevně nenaplní očekávání většiny investorů, a bude proto nutné rozšířit tradiční investiční spektrum o další, mírně rizikovější instrumenty z oblasti podnikových, bankovních a jiných dluhopisů investičního i spekulativního stupně (tzv. kreditní riziko). Toto riziko je však nutno aktivně řídit na kontinuální bázi, stejně jako riziko úrokové (čili průměrnou dobu do splatnosti portfolia) či kurzové, vyplývající z prudkých pohybů koruny vůči globálním měnám. Ať už se investor rozhodne pro aktivní správu, či pro pasivní nákup investičního produktu, je zjevné, že bez rozumně nastaveného rizika to prostě do budoucna nepůjde. Časy „pohodlných“ výnosů při konzervativní skladbě portfolia jsou nenávratně pryč. Riziko je ostatně odpradávna přirozenou součástí investování a je ospravedlněno ve středně- a dlouhodobém horizontu již několikrát zmíněným nadvýnosem nad sazby depozitních produktů. Riziko tak nutně nemusí mít svůj pejorativní význam, jako zdroj výnosu však klade – více než kdykoliv předtím – vyšší nároky na profesionální řízení a přiměřenou aktivitu ve správě majetku. Není už tedy načase najmout si svého portfolio manažera?

Martin Řezáč, Investiční společnost České spořitelny