Obchodování s akciemi optikou pražské burzy

Moderní historie obchodování akcií v ČR počíná rokem 1993. Na nově založené pražské burze se po skoro šedesáti letech začalo opět obchodovat zpočátku se sedmi akciovými tituly a následně s 955 tituly z první vlny kupónové privatizace.

Ty byly v roce 1995 doplněny dalšími 674 emisemi z druhé vlny kupónové privatizace. Postupně byl ale počet kotovaných akcií (tzn. zařazených do obchodování) jednak z důvodu nízké likvidity*), druhak kvůli stahování ze strany majoritních akcionářů, zredukován na pouhých 28 titulů. Reálně likvidních akcií je pak jen asi třináct.

Jak šel čas…

Skutečná renesance akciové burzy a standardní obchodování začala se zavedením systémů KOBOS (systém kontinuálního obchodování místo fixingu) v roce 1996 a SPAD (systém pro podporu akcií a dluhopisů) v roce 1998. Především systém SPAD zahrnul nejlikvidnější tituly obchodované na burze a zvýšil jejich atraktivitu pro velké zahraniční investory zavedením obchodování ve standardizovaném množství a přítomností tzv. market makerů. To jsou obchodníci, kteří se zavázali pro daný titul v kterémkoliv okamžiku zajišťovat nabídku a poptávku. Drobní investoři mohli nadále tituly ze SPADu obchodovat i v původním systému KOBOS. Koncem roku 2012 pak pražská burza přestoupila na systém Xetra mateřské vídeňské burzy a tituly ze segmentu SPAD přešly na tzv. Prime trh. Jedná se v podstatě o hybrid, kde stále ve volnějším režimu funguje systém market makerů, ale již odpadá povinnost obchodovat v balících.

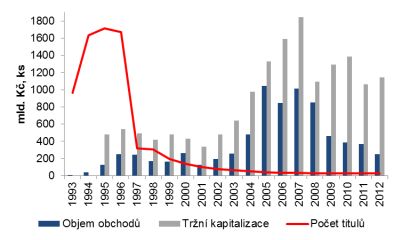

Na burze se první rok obchodovalo pouze jeden až dva dny v týdnu, každodenní činnost byla zahájena koncem roku 1994. Obchodování s akciemi bylo v prvních dvou letech jako na houpačce. Novopečení akcionáři z první vlny kupónové privatizace nejdříve způsobili výprodeji propad kurzů o téměř 70 %. Začátkem roku 1994 vstoupili na burzu první zahraniční investoři a základní akciový index PX 50 (později nahrazen indexem PX) opět vzrostl o 25 % nad jeho zahajovací hodnotu 1 000 bodů. Po počáteční horské dráze kurzy v průběhu roku 1994 klesly pod vlivem výprodejů akcií z druhé vlny do recesního pásma, kde zůstaly následujících pět let. Od roku 2000 do roku 2007 proběhla nevídaná „konvergenční rally“ s vrcholem indexů téměř 100 % nad počáteční hodnotou, následovaná v roce 2008 po pádu americké investiční banky Lehman Brothers kolapsem a malátným oživením.

Praha proti Vídni, Budapešti a Varšavě

Díky přílivu akcií z kupónové privatizace objemy obchodování s akciemi na Burze cenných papíru Praha (BCPP) poměrně rychle vzrostly ze 7,1 miliardy Kč v prvním roce až ke 250 miliardám Kč v roce 1996. Po vstupu České republiky do EU pak v souvislosti s přílivem zahraničních investorů a příběhem přibližování české ekonomiky k úrovni EU vzrostly objemy obchodů na historické maximum, tj. přes 1 bilion Kč. V období let 2005 až 2007 pražská burza dokonce atakovala objemy na varšavské burze a pohodlně si držela pozici před Budapeští. Od roku 2007 do roku 2012 bohužel kvůli ekonomickému poklesu a také kvůli nízkému přílivu nových emisí došlo ke snížení objemu obchodů zpět na 250 miliard Kč.

Obchodování akcií na BCPP

Zdroj: BCPP

Podobný osud nepotkal jen pražskou, ale i vídeňskou a budapešťskou burzu. Objemy obchodů na všech třech trzích klesly od roku 2007 o více než tři čtvrtiny (ve Vídni dokonce o 83 %). Naproti tomu burza v Polsku dokázala obchodované objemy akcií i po roce 2007 udržet, a od roku 2011 se tak stala s přibližně polovičním podílem na středoevropském trhu regionální jedničkou. Podíl dříve největší rakouské burzy klesl z větší poloviny na třetinu, české z asi 15 % na 10 % a maďarský se z 11% propadl na 8 %.

Zatímco růsty a poklesy objemu obchodů v závislosti na ekonomickém cyklu jsou běžné, pražská burza v současnosti trpí i strukturálním problémem nízkého přílivu nových emisí, které by zaujaly investory. Za celou dobu existence BCPP proběhlo pouze devět primárních úpisů akcií (IPO) plus několik sekundárních úpisů a navyšování kapitálu, ve kterých si majitelé přišli na burzu „pro peníze“. Z tohoto počtu navíc jen třetina úpisů sloužila k získání financí na další rozvoj firmy, zatímco zbytek byl spíše prostředkem pro kapitalizaci zisků původních akcionářů, případně pro splacení dluhu. Dá se tak říci, že česká akciová burza zatím neplní funkci zprostředkovatele financování rozvoje malých a středních podniků. Při pohledu do zahraničí zjistíme, že podobný problém mají opět burzy ve Vídni a v Budapešti, které za posledních pět let přilákaly dohromady pouze tři IPO. Naproti tomu burza ve Varšavě díky pravidelnému přílivu peněz z penzijních fondů provedla za pět let 550 primárních úpisů!

Současné pražské možnosti

Je ale nutné poznamenat, že téměř žádná z firem kotovaných v Praze svého rozhodnutí vstoupit na burzu nelituje a několik z nich – jako například CME (Central European Media Enterprises) – si díky pozdějšímu navýšení kapitálu přes burzu dokázalo rychle a efektivně vylepšit rozvahu.

Je také zajímavé sledovat objemy obchodování s tituly, které jsou kotovány na více trzích. Proti počátečním očekáváním managementů se u firem s hlavní částí byznysu v ČR stala pražská burza také domácím burzovním parketem. Příkladem jsou třeba akcie NWR (New World Resources) , která původně hodně spoléhala na burzu v Londýně, či Fortuna. Ta z obavy, aby se její akcie upsaly, šla bez většího úspěchu i na burzu do Polska. Je tak otázkou, jestli firmy jako Kofola (obchoduje se ve Varšavě) či AVG (Nasdaq) udělaly dobře, když se při vydání nových akcií vyhnuly Praze.

Důvodů malého množství IPO v ČR je několik. Prvním je špatná zkušenost drobných investorů nasbíraná v období kupónové privatizace, která vedla k téměř výhradnímu zacílení českých domácností na finanční nástroje s fixním výnosem. Ze stejného základu vyplývá i druhý důvod, kterým je omezená velikost českých podílových fondů zaměřených na akcie. Důvodem číslo tři je jen velmi pomalý postup penzijní reformy a v neposlední řadě jsou příčinou i dlouhodobě nízké úrokové sazby v ČR. Češi sice mohou již od roku 1994 využívat tzv. penzijní připojištění, ale správci těchto fondů jsou povinni držet každoročně výnos aktiv minimálně na nule. V případě ztráty musí správce rozdíl dorovnat z vlastních zdrojů, což samozřejmě odrazuje od investic do aktiv s variabilním výnosem. Výsledkem je stav, kdy zahraniční investoři drží přibližně dvě třetiny akcií volně obchodovaných na naší burze. Pouze asi 10 % vlastní české fondy a zbytek přímo individuální investoři.

Porovnání s Polskem

Naproti tomu v Polsku zahraniční investoři drží asi polovinu volně obchodovaných akcií, zatímco na domácí fondy připadá třetinový a na domácnosti asi 18-procentní podíl. Většinu potenciální poptávky po nových českých akciích tak tvoří zahraniční investoři. Ti jsou ale mnohem více než ti domácí citliví na aktuální vývoj ekonomiky a celkový tržní sentiment. Neznalost historických souvislostí a lokálních značek pak znamená při IPO jejich větší obezřetnost a orientaci hlavně na již zavedené střední až větší společnosti. Nedostatku menších růstových firem na našem trhu se tak nelze divit.

Penzijní fondy jsou v Polsku, kde drží 34 % všech volně obchodovaných akcií, ale i na rozvinutých trzích, jako je USA nebo Japonsko, jedněmi z největších investorů. V Polsku v současné době existuje povinné spoření v penzijních fondech (OFE), kam směřuje 2,8 % hrubé mzdy (do roku 2010 to bylo dokonce 7,3 %). Tyto penzijní fondy mají čtyřicetiprocentní limit investic do akcií, z toho 95 % na domácím trhu. Příspěvky do OFE tak ročně generují tři až čtyři procenta dodatečné poptávky po akciích a v případě tržních poklesů fungují jako výrazný stabilizátor. Hlavním motorem pro naši burzu by tak mohl být pomalu se rozbíhající druhý pilíř penzijní reformy. V rámci druhého pilíře mají občané ČR možnost nasměrovat 5 % své mzdy do soukromých fondů, což by podle našich odhadů mohlo znamenat asi pětimiliardový (tj. okolo 2–3 %) roční přítok na akciový trh. Kromě toho by také určitě pomohlo změkčení pravidel u penzijního připojištění. Je ale nutné upozornit, že v Polsku se v současné době diskutuje reforma druhého penzijního pilíře (především kvůli potřebě snížit státní dluh) a dva ze tří navrhovaných scénářů nejsou pro akciový trh vůbec pozitivní. Není tak vyloučeno, že spíše Polsko bude následovat Maďarsko ve skrytém znárodnění penzijních fondů, než bychom my následovali Polsko v podpoře akciového trhu a nedluhového financování podnikového sektoru.

Tahouni pražské burzy

Pokud odhlédneme od nedostatku primárních úpisů, což je problém hlavně pro burzu a menší firmy potřebující kapitál (a tedy i pro ekonomiku), poskytuje v současnosti česká burza zajímavé investiční možnosti. Hlavními tahouny burzy z pohledu objemů jsou tři základní sektory: finance (KB, Erste a pojišťovna VIG), energetika (ČEZ) a telekomunikace (Telefónica ČR). Těchto pět akcií tvoří přes 90 % trhu. Zbylých deset procent je ale neméně (spíše více) zajímavých. Obchodovány jsou po dřívějším úspěšném IPO menší tituly – jako Pegas, který je lídrem v oblasti netkaných syntetických textilií pro osobní hygienu, v regionu expandující sportovní sázková kancelář Fortuna, regionální televizní společnost CME nebo adrenalinová sázka na oživení průmyslu v podobě uhelné NWR. Kromě solidního segmentového rozvrstvení pak akcie na BCPP nabízejí „díky“ nezájmu investorů z posledních let také vysoké dividendové výnosy nad úrovní 5 %. Úzus, že vysoká dividenda je znakem klesajícího odvětví, přitom vyvrací opět akcie Pegasu či Fortuny, nemluvě o Komerční bance.

Co na české burze trochu chybí, jsou (po odchodu Zentivy a AAA) společnosti ze sektorů farmacie a maloobchodu. Tedy sektory, které vedle bank poskytují dobrou možnost těžit z vývoje místní ekonomiky. Pro tyto sektory si tak investor musí „dojít“ k sousedům.

Situace u sousedů

V Maďarsku lze kromě akcií MOL (ropa), OTP (banka), Mtel (telekomunikace) najít i zajímavé farmaceutické firmy Gedeon Richter a Egis. Těchto pět akcií tvoří v Maďarsku 98 % trhu. Trochu diverzifikovanější strukturu obchodování lze nalézt v Rakousku a Polsku. V Rakousku mají hlavní pozici opět finance (Erste, VIG, Raiffeisen), OMV (ropa), Verbund (energetika) či Telecom Austria, zdatně jim ale sekundují voestalpine (ocelárna), Andritz (strojírenství) a Immofinanz (reality). Těchto devět titulů představuje asi 80 % rakouského trhu. V Polsku jsou kromě tradičních sektorů financí (PKO, Pekao, PZU atd.), energetiky (PGE, Tauron), ropy a plynu (PGNiG, PKN, Lotos) a telekomů (TPSA, Netia) zajímavé především akcie těžaře mědi KGHM nebo maloobchodního řetězce Eurocash. Hlavní zástupce populárního IT sektoru je pak také v Polsku (Asseco), některé IT tituly lze najít i v Rakousku. V Polsku pak existuje nepřeberné množství menších titulů v podstatě ze všech zbývajících sektorů ekonomiky.

Petr Bártek, hlavní akciový analytik, Česká spořitelna

*) Likvidita je možnost proměnit aktiva na hotové peníze. Čím vyšší je, tím rychleji lze investici zpeněžit.